| 源泉所得税の改正のあらまし | ||||||||

| 税務署から「平成22年4月以降分 源泉徴収税額表」が送られてきましたが、平成19年1月以降 | ||||||||

| 「税額」は改正されていませんので、税額表は昨年と同じです。 | ||||||||

| 平成22年度の税制改正により、源泉所得税関係について次のような改正が行われました。 | ||||||||

| 平成23年分以後の所得税(給与等に対する源泉所得税については、平成23年1月1日以後支払う | ||||||||

| 給与等)について適用し、源泉徴収税額表が変更されます。 | ||||||||

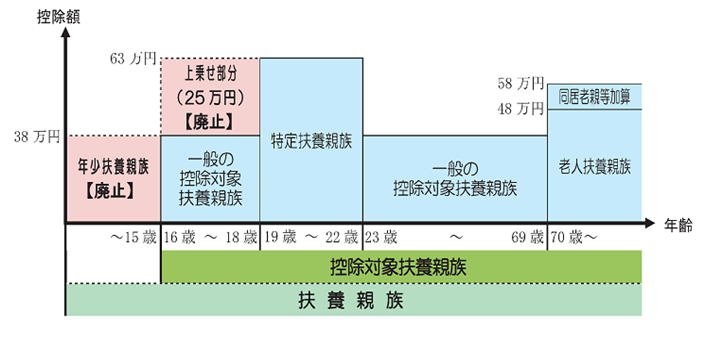

| 扶養控除の見直しが行われました。 | ||||||||

| 改正の内容 | ||||||||

| イ.年齢16歳未満の扶養親族(年少扶養親族)に対する扶養控除が廃止されました。 | ||||||||

| 扶養控除の対象が、年齢16歳以上の扶養親族(控除対象扶養親族)とされました。 | ||||||||

| ロ.年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(25万円)が廃止されました。 | ||||||||

| 特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されました。 | ||||||||

|

||||||||

| 詳細は国税庁hp | ||||||||

| |

||||||||

| 「平成22年4月 源泉所得税の改正のあらまし」掲載(PDF/11,320KB)(平成22年4月) | ||||||||